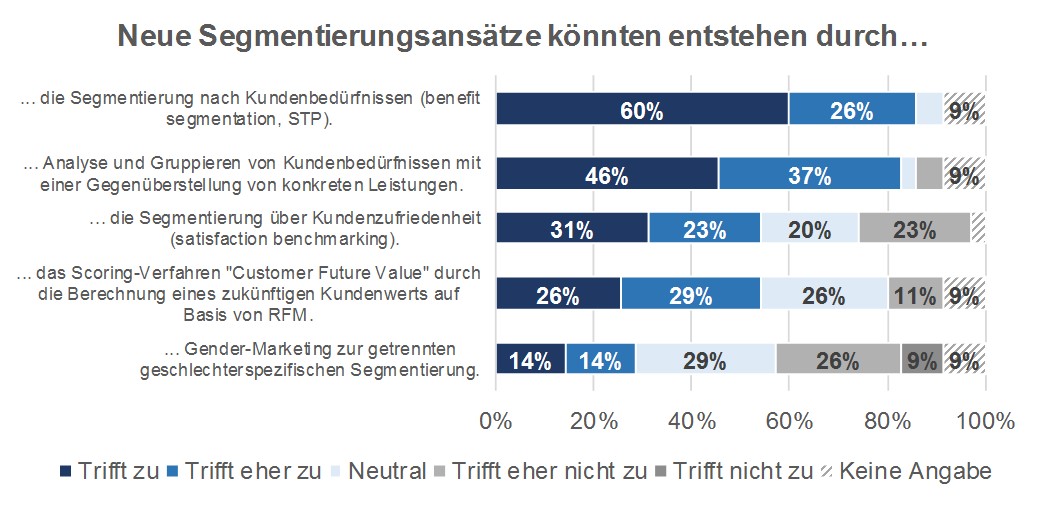

Die Digitalisierung bietet hingegen Möglichkeiten zur individuellen Berücksichtigung eines Kunden. Vier von fünf Experten sehen Potenziale für die Entstehung neuer Segmentierungsansätze in der Benefit Segementation (86 %), die die Kundenbedürfnisse in den Vordergrund stellt, sowie der Analyse und Gruppierung von Kundenbedürfnissen mit einer Gegenüberstellung von konkreten Leistungen (83 %). Darüber hinaus können durch Satisfaction Benchmarking (54 %) oder dem Einsatz des Scoring-Verfahrens „Customer Future Value“ (55 %) neue Ansätze zur Kundensegmentierung entstehen. Uneinigkeit herrscht hingegen beim Gender-Marketing zur geschlechterspezifischen Segmentierung.

Mit der Anpassung der Kundensegmentierung geht aus Sicht eines Großteils der Experten die Senkung der Kosten für die Marktbearbeitung einher (40 %), während 31 % einen Anstieg und 29 % keine Veränderung bei der Entwicklung der Marktbearbeitungskosten erwarten. Ein erhöhter IT-Einsatz ist für die Verwendung neuer Segmentierungsansätze unausweichlich. Aus Sicht aller Experten können die anfallenden IT-Kosten jedoch durch Kosteneinsparungen in der Marktbearbeitung gerechtfertigt werden.

Über die Studie „Kundensegmentierung in Banken und Sparkassen“:

Der Status quo der Kundensegmentierung in Banken und Sparkassen und die Relevanz aktueller Segmentierungsformen wird auf Basis einer Befragung von 35 Experten aus der Finanzdienstleistungsbranche sowie aus finanzdienstleistungsnahen Unternehmen wie z. B. Rechenzentren ermittelt. Basierend auf einer Literaturrecherche werden innovative Segmentierungsansätze aus anderen Branchen und Ländern im Fragebogen vorgestellt und durch die Experten bewertet. Der Fokus liegt insbesondere auf Segmentierungsmodellen, die die Vorteile der Digitalisierung mit einbeziehen.